2008. október 21. 22:06, Kedd

A Deloitte idén második alkalommal állította össze régiós vállalati toplistáját. A TOP500 lista számos iparági tendenciát mutat, melyekből a technológia, média, telekommunikáció szektorokat emelnénk ki.

"A Technológia, Média és Telekommunikáció szektor (TMT) az egyik leggyorsabban változó iparág a vizsgált területek között, amelyre kiélezett piaci verseny, gyors technológiai fejlődés és egyre rövidülő termék-életciklusok jellemzőek." - kezdte értékelését Bodor Kornél, a Deloitte Könyvvizsgálati üzletágának igazgatója. Közlése szerint a TMT-cégek iparági rangsorában kevés a változás a múlt évhez képest, aminek oka részben a cégek tulajdonosi struktúrájában, részben az általános piaci tendenciákban keresendő.

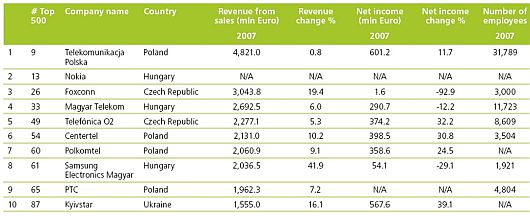

"A szektor nagy múltú telekommunikációs vállalatai az elmúlt évben mérsékelt, egymással közel azonos növekedést produkáltak, és ezzel szinte bebetonozták magukat az ötszázas lista felső régióiba. Jelentős mozgásnak azért sem lehettünk tanúi, mert a piac legnagyobb szereplői között nem volt példa fúzióra, jelentős tranzakcióra. Ennek oka, hogy a régió legerősebb gazdasággal rendelkező országaiban (a GDP alapján ez Lengyelországot, Csehországot, Romániát és Magyarországot jelenti) működő nagy telekom-cégek tulajdonosai a régión kívüli stratégiai befektetők, a tulajdonosok tervei pedig értelemszerűen meghatározzák a vállalatok határokon átívelő terjeszkedését. Az anyacégek saját akvizíciós stratégiájukat követik, ami jelentősen szűkíti a közép-európai leányvállalatok mozgásterét."

"Ennek egyik legnyilvánvalóbb példája a Magyar Telekom, amelynek tulajdonosa, a Deutsche Telekom a környező országokban, például Szlovákiában, Horvátországban vagy Lengyelországban sorra vásárolta meg a nagy, helyi telekommunikációs vállalatokat, a Magyar Telekomnak pedig más, kisebb piacokon kellett új akvizíciók után néznie" - tette hozzá a Deloitte szakértője.

Bodor Kornél a telekom-szektor növekedési kilátásairól elmondta: A régió északi részében a nyugat-európaival szinte azonos ütemű fejlődés jellemző, és ez igaz a telekom-bevételek lassú növekedésére is. A szélessávú hozzáférések terén, illetve a mobil üzletágban tapasztalható áresés ugyanis nagyrészt ellensúlyozza, vagyis némileg visszaveti a magasabb penetráció, valamint növekvő mobiltelefon-, és szélessáv-használat alapján elvárható eredményeket. A régió kevésbé fejlett piacain viszont, ahol hagyományosan alacsonyabb a vonalas telefonhasználat, éppen ezek a mobil és szélessávú szolgáltatások hajtják előre a növekedést.

A Deloitte szakértője elmondta: A régiós Top 500 listára kevés helyi, nem állami tulajdonú vállalat tudott felkerülni, és ezek is kizárólag a média és technológia szektorokból érkeztek. Igaz, ugyanezek a cégek ott vannak a TMT iparág leggyorsabban növekvő szereplői között, és általában a régió valamelyik tőzsdéjén is jegyzik őket. A cégek nagyon dinamikus üzleti környezetben működnek, miután a régióban a hirdetési és IT-költések is jóval a GDP-növekedés dimenziói felett járnak. Ilyen például a lengyel Asseco, amely agresszív terjeszkedéssel egyesülést ért el a lengyel IT-piac másik meghatározó cégével, a Prokommal. Ezek, a TOP 500 listán is sikeres cégek aktív terjeszkedési stratégiával működnek tehát, mert a részvényesek növekedési elvárásai szinte belekényszerítik őket az újabb akvizíciós célpontok felkutatásába. Ezt a gyorsuló ütemű terjeszkedést pedig részben épp a tőkepiacokon keresztül finanszírozzák.

Bodor Kornél kiemelte: A régió egyik legnyilvánvalóbb sikertörténeteinek egyike az, hogy a multinacionális vállalatok egyes termelési egységeinek áthelyezése révén Közép-Európában az utóbbi években egy valóban világszínvonalú technológiai termelő-szektor megjelenésének lehettünk tanúi. Ezt a tendenciát a mostani rangsor is tükrözi, hiszen a listán természetesen olyan, a régióban aktív, nagy gyártók is szerepelnek, mint a Nokia, Siemens, vagy a Hewlett-Packard.

Hozzátette: A közép-európai régióban várhatóan jó ideig folytatódik még a nagy telekom-cégek iparági uralma, igaz, a változás első jelei már ma is látszanak, éppen a helyi tulajdonú magánvállalatok fokozatos fejlődésének köszönhetően. A Deloitte tapasztalatai szerint ezeknek a dinamikus, ma még közepes méretű vállalatoknak komoly esélyeik vannak arra, hogy agresszív terjeszkedési stratégiával már néhány éven belül betörjenek az iparági rangsor felső harmadába.

Ennek egyik legcélravezetőbb módja, hogy a régión kívül keresnek új piacokat maguknak, a terjeszkedést pedig az iparág vállalatai számára ígéretesnek tűnő módszerrel, vagyis kockázati tőke bevonásával, illetve tőzsdei jelenlétük révén finanszírozzák. A kockázati tőkebefektetések egyre könnyebben elérhetőek a régióban azon vállalatok számára, amelyek bíztató növekedési kilátásokkal, és erős menedzsmenttel vannak jelen a piacon. Nő az aktív kockázati befektetők száma, és a piacra egyre kifinomultabb működés jellemző.

Bodor Kornél elmondta: Mindent összevetve, a régió gyorsan növekvő vállalatai a tőkebevonás terén egyre kevesebb nehézségbe ütköznek, legalábbis nyugat-európai társaikhoz képest. Annak ellenére, hogy például a tőzsdei bevezetések révén megcélozható piacméret korlátozott, és ennek nem is annyira a tőke hiánya, hanem sokkal inkább a kevés ígéretes új tőzsdei ajánlat az oka. Néhány évig mindennek ellenére nem várható jelentős átrendeződés az iparági rangsorban - de ami késik, nem múlik, mondta a szakértő.