2012. november 12. 21:17, Hétfő

Az Apple-részvények árfolyama az elmúlt hetekben a legnagyobb esését szenvedte el 2008 óta, a társaság piaci kapitalizációja a csúcshoz képest mintegy 150 milliárd dollárral csökkent.

A részvényt mindenki olcsónak tartja, s éppen ez lehet a baj.

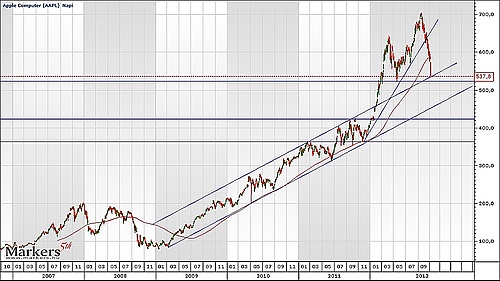

A csütörtöki kereskedésben már csak 537 dollárt ért egy Apple-részvény, míg a társaság papírjait szeptember végén még 705 dollár felett lehetett eladni a Nasdaq-on. A hatalmas lejtmenet persze nem egyedülálló az Apple-részvények történetében, hiszen a 2000-es tech-lufi kipukkadását követően ennél nagyobb zuhanásra is volt példa, 38 dollárról 7 dollárig esett akkor egy év leforgása alatt a részvények ára.

Egy ilyen mértékű esésnek természetesen fundamentális és technikai okai is vannak, s hogy hol fog megállni, egyelőre nehéz megmondani. A fundamentális okokat és a céggel kapcsolatos rossz híreket a Financial Times egy nagyobb elemző cikkben próbálta összegyűjteni. E szerint az iPhone 5 bemutatása óta a befektetők aggodalma egyre növekszik azzal kapcsolatban, hogy a cég kínálata lépést tud-e tartani a hatalmas kereslettel, de zavarják a befektetőket a menedzsmentben bekövetkezett változások s a várhatóan csökkenő nyereségnövekedési ütem is. Mindezt aközben, hogy a nemrég bemutatott iPad minit a szakma több szakértője is a cég elmúlt években bemutatott legjobb új termékeként ünnepelte.

A kínálati problémákkal kapcsolatos aggodalmakat csak fokozta az iPhone-oket gyártó Foxconn elnökének Reuters-nyilatkozata, amelyben kifejti, egyre nehezebb a hatalmas keresletet kielégíteni. A Barclay's elemzője pedig úgy nyilatkozott, hogy az iPad mini esetében hasonló problémákra lehet számítani, mint az iPhone 5 esetében, azaz a cég egyszerűen képtelen annyi terméket legyártani, amennyire kereslet mutatkozik, s emiatt félő, hogy a kiskereskedők más cégek konkurens termékei irányába terelik majd a vásárlói keresletet a karácsonyi szezonban.

Ugyanakkor szerinte a cég részvényei egyáltalán nem drágák, hiszen jelenleg a jövőre várható részvényenkénti nyereség mindössze 9,2-szeresén cserélnek gazdát, míg szeptember végén még 12,1-es volt a P/E mutatójuk. A csökkenés azonban érthető, hiszen most már nehéz a cégnél ismét két számjegyű nyereségnövekedést árazni, miközben a konkurencia termékei egyre inkább beérik az Apple által gyártottakét − vélekedett a Barclay's elemzője.

A cég vezérigazgatóját is egyre több kritika éri, például a menedzsmentben a múlt hónap során végrehajtott változások miatt (a társaság kereskedelmi és szoftverfejlesztésért felelős igazgatója is távozott). Az elnökválasztás eredménye is kockázati tényező lehet, Obama elnök a második ciklusban sokak szerint magasabb adót vetne ki az amerikai cégek külföldön megtermelt profitjára, s ez hátrányosan érintené az Apple-t is; igaz, mások szerint ebből a szempontból még mindig a tech-szektor lehet a legjobb helyzetben a következő időszakban − írja az FT.

Technikai szemmel az Apple részvénye talán épp korábbi sikerüknek köszönhetik mostani kálváriájukat. Az elmúlt egy évben a papírok önmagukban már az S&P−500-as index kosarának több mint 4 százalékát tették ki, köszönhetően a cég hatalmas piaci kapitalizációjának. Az alapkezelői és elemzői társadalom egyöntetűen optimistává vált az év első felében a cég kilátásait illetően, s ezért számos nagyobb alapkezelő jelentős súllyal szerepeltette részvényportfólióiban az Apple-részvényeket. Ez az ellentétanalízis hívei szerint azt a helyzetet eredményezi, amikor épp hogy eladni érdemes az adott részvényt, hiszen már mindenki vásárolt, aki optimista és olcsónak tekinti a részvényeket, s ha megindul egy áresés, nem áll a partvonalon elegendő vételi erő, amely megállíthatná a csökkenést.

A részvények árfolyama egyébként idén februárban tört ki felfelé a 2009 óta mozgását jellemző emelkedő trendcsatornából. Az ilyen jelenséget a technikai elemzés pozitív és negatív jelként is szokta értelmezni. Jelzi, hogy egy-egy részvény árfolyam-emelkedésében az úgynevezett hiperbolikus szakasz indult be, ami rövid idő alatt jelentős emelkedést hozhat. Sokszor azonban arra utal, hogy ha ennek az úgynevezett "lufi" szakasznak vége, akkor sokáig tartó konszolidáció következhet az árfolyamban.

Az idén bekövetkezett masszív menetelés egyébként azt is eredményezte, hogy a részvény grafikonján klasszikus, legális mélypontokon alapuló támasz már viszonylag kevés maradt, a mostani, 530 dollár körüli árfolyam már közel jár az utolsó mentsvárhoz, ez pedig az idén február végi és májusi mélypont által kijelölt 515−521 dollár közötti sáv, amely egybeesik a korábbi trendcsatorna tetejével is. Ha ez is elesne, a következő támaszszintet már jó 100 dollárral lejjebb kell keresni a részvény grafikonján.